Sudah banyak pembahasan tentang kesepakatan transaksi saham PT Freeport Indonesia (PT FI) yang akan menghasilkan saham 51% bagi PT Inalum, sebuah BUMN milik pemerintah RI. Pada umumnya tulisan-tulisan yang ada adalah dari sudut pandang masyarakat Indonesia atau lebih spesifik pemerintah RI. Padahal, sebuah transaksi bisnis itu akan berjalan jika dan hanya jika para pihak setuju. Dan karena ini urusan bisnis, persetujuan akan terjadi jika para pihak mendapatkan keuntungan yang cukup sesuai kepentingan masing-masing. Karena ini transaksi tiga pihak – Pemerintah RI melalui PT Inalum, Rio Tinto dan Freeport McMoran Inc.- maka ketiganya harus mendapatkan posisi yang menguntungkan sesuai kepentingan masing-masing. Untuk itulah tulisan ini hadir.

Akuisisi adalah bagian dari proses korporatisasi

Kita awali dengan mengenal sekilas jati diri para pihak. Freeport Mcmoran Inc. adalah sebuah perusahaan pertambangan global yang berdiri di bawah undang-undang USA dan berkantor pusat di Phoenix, Arizona, USA. Perusahaan yang berdiri tahun 1912 ini melantai di New York Stock Exchange dengan kode FCX. Selanjutnya tulisan ini akan menyebutnya FCX. Perusahaan yang saat ini pesaham terbesarnya adalah Vanguard Group dengan 14,29% dan ber kapitalisasi pasar USD 20,13 Miliar ini tahun lalu membagikan dividen sebesar 1,44% dari nilai saham.

Rio Tinto Plc. adalah juga sebuah perusahaan pertambangan global yang berdiri tahun 1873 ketika sekelompok investor multinasional membeli kawasan pertambangan di Rio Tinto, Huelva, Andalusia, Spanyol dari pemerintah Spanyol. Rio Tinto secara harfiah bermakna sungai merah. Sejak itu perusahaan berkantor pusat di London itu telah melakukan berbagai merger dan akuisisi. Saat ini saham Rio Tinto diperjual-belikan secara paralel di London Stock Exchange, New York Stock Exchange, dan Australian Stock Exchange dengan kode saham RIO. Selanjutnya RIO akan digunakan sebagai penyebutan dalam tulisan ini. Saat ini nilai seluruh saham (kapitalisasi pasar) RIO adalah 89,6 Milyar dengan dividen 4,95% dari nilai saham.

PT Indonesia Asahan Aluminium (Inalum) adalah perusahaan yang didirikan tahun 1976 oleh Nippon Asahan Aluminium Co. Ltd., sebuah konsorsium 12 perusahaan kimia dan logam Jepang. Saat pendirian pemerintah RI memiliki saham 10%. Saat ini, pemerintah RI menjadi pemegang 100% saham Inalum setelah mengambil alih saham milik Nippon Asahan Aluminium Co. Ltd. Selanjutnya, Inalum digunakan sebagai sebutan dalam tulisan ini.

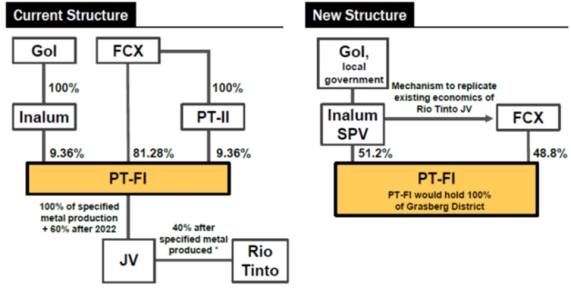

Bagaimana transaksi PTFI dalam tinjauan FCX? Berikut ini adalah skema transaksi yang ditampilkan dalam release resmi FCX per tanggal 12 Juli 2018 yang utamanya ditujukan kepada para pemegang saham. FCX menyebut transaksi ini sebagai restrukturisasi. Bukan divestasi, akuisisi oleh Inalum ataupun sebutan lain.

Struktur pemegang saham PT Freeport Indonesia sebelum dan sesudah divestasi

Sebagaimana skema di atas, sebelum restrukturisasi, FCX memegang saham PT FI sebesar 81,28% secara langsung dan 9,36% secara tidak langsung melalui PT Indocopper Investama (PT II) alias total 90,64%. Namun demikian, tambang di Grasberg Papua tidak langsung dioperasikan sendiri oleh PT FI, melainkan melalui sebuah Joint Venture (JV) antara PT FI dengan RIO. Dalam JV ini RIO berhak atas 40% dari hasil tambang. Dengan demikian, FCX dan Pemerintah RI (GOI, Government of Indonesia) memiliki hak atas JV masing-masing sebesar 54,4% dan 5,6%. Angka ini diperoleh dari perkalian persentase saham FCX dan GOI di PT FI dengan angka 60% yaitu bagian di JV tersebut.

Dalam kesepakatan transaksi restrukturisasi, Inalum akan membeli keseluruhan hak RIO pada JV seharga USD 3,5 Milyar secara tunai. Hak di JV tersebut selanjutnya akan dikonversi menjadi saham di PT FI. Inalum juga akan membeli seluruh saham PT II dari FCX seharga USD 350 Juta secara tunai. Eksekusi kesepakatan kedua transaksi tersebut akan menjadikan Inalum sebagai pemegang 51,2% saham PT FI dan FCX akan memegang 48,8% sisanya. Selain itu, disepakati bahwa FCX akan tetap menjadi pengelola operasional PT FI. Dengan demikian, pasca eksekusi, JV menjadi tidak eksis.

Dalam release resmi tersebut juga disampaikan bahwa restrukturisasi akan berjalan dengan syarat pemerintah RI akan memperpanjang izin operasi bagi PT FI dan menjamin kepastian pajak maupun legal sampai tahun 2041. Dengan demikian, memang FCX akan kehilangan 9,36% saham PT FI melalui PT II alias hak 5,6% pada JV. Tetapi kehilangan tersebut dikompensasikan dengan adanya kepastian bisnis sampai tahun 2041 plus tentu saja uang kas USD 350 Juta (IDR 5,2T). Itulah penjelasan resmi FCX kepada para pemegang sahamnya pasca penandatanganan Head of Agreement yang bersifat non binding (tidak mengikat) Juli 2018.

Setelah penandatanganan perjanjian yang mengikat, FCX menerbitkan release lagi, tepatnya pada tanggal tanggal 28 September 2018. Dalam release tersebut FCX menyebutnya sebagai transaksi divestasi saham PT FI. Disebutkan bahwa divestasi akan mempertahankan kepentingan pemegang pemegang saham lama (existing shareholder) dalam hal pendapatan dan biaya sebagaimana yang terjadi pada JV sesuai hak masing-masing pihak. Disebutkan pula bahwa transaksi ini diharapkan akan terlaksana sepenuhnya pada kuartal pertama 2019. Angka persentase saham sama seperti disebutkan di release per 12 Juli. Demikianlah transaksi saham PTFI dalam tinjauan FCX.

Bagaimana tinjauan RIO? Pada release resminya per tanggal 28 September 2018, RIO menyebut substansi dan nilai transaksi yang sama dengan release FCX. Tambahannya, karena release ini ditujukan kepada para pemegang saham RIO, maka disebutkan bahwa maksud transaksi ini adalah dalam rangka pelaksanaan komitmen jangka panjang memperkuat portofolio dengan menjual non core asset dan mencapai return yang lebih besar untuk seluruh bisnis, menjaga neraca yang kuat, mengalokasikan modal pada peluang yang bernilai lebih tinggi, dan menjadi perusahaan terdepan dalam imbal hasil kepada pemegang saham di industrinya.

RIO menyebut bahwa pada tanggal 31 Desember 2017 rugi yang ditanggung RIO atas operasional tambang Grasberg Papua adalah USD 169 juta. Disebutkan pula bahwa nilai aset kotor (gross asset) milik RIO yang ditransaksikan dalam release ini adalah bernilai USD 1,497 Milyar. Jadi dengan transaksi ini RIO mengubah dari JV tambang Grasberg yang pada tahun 2017 rugi menjadi uang tunai sebesar 2,3x nilai gross asset.

&&&

FCX memperoleh keuntungan uang tunai dan kepastian bisnis sampai tahun 2041. Rio menerima uang berlipat dari nilai aset yang dilepas. Bagaimana Inalum? Selanjutnya Inalum akan menjadi pemegang saham pengendali PT FI dengan persentase saham sebagaimana disebut di atas. Tentu ini sangat bagus karena akan meningkatan pendapatan, laba, aset dan kapitalisasi pasarnya. Tentu saja Inalum akan berhak atas laba atau sebaliknya menanggung rugi sesuai kepemilikan sahamnya. Laba atau rugi ke depan sangat ditentukan oleh perkembangan harga tembaga dan emas yang memang sangat fluktuatif sebagaimana karakter komoditas pada umumnya.

Atas kepemilikan tersebut Inalum harus membayar tunai uang sebesar USD 3,850 Milyar. Bagaimana Inalum memperoleh dana yang dalam kurs sekarang bernilai IDR 58 Triliun tersebut? Mari kita cermati. Pada publikasi laporan terbarunya, Inalum mencatatkan posisi aset per 31 Desember 2015 sebesar USD 1,134 dan utang sebesar 75 juta alias ekuitas USD 1,059 Milyar. Dari aset tersebut yang berupa aset lancar adalah USD 719 Juta. Bagaimana posisi akhir 2017? Tentu sudah mengalami perubahan. Tetapi karena laporan resmi belum dipublikasikan maka kita hanya bisa memperkirakan. Misalkan saja laba tahun 2016 dan 2017 adalah sama dengan laba tahun 2015 yang sebesar USD 79 Juta yang berupa uang kas atau piutang. Maka posisi akhir 2017 aset lancar Inalum adalah USD 877 Juta.

Jika Inalum dapat menggunakan separuh dari aset lancarnya yaitu USD 439 Juta, masih dibutuhkan tambahan dana USD 3,411 Milyar. Dari mana dana tersebut? kemungkinannya hanya ada dua: menerbitkan saham baru atau utang. Jika penerbitan saham baru yang dipilih, penyetornya bisa pemegang saham saat ini yaitu pemerintah atau bisa juga pihak lain baik melalui private placement maupun melalui lantai bursa. Memperhatikan kondisi APBN yang selama ini defisit pemerintah nampaknya tidak memungkinkan untuk melakukan penambahan setoran modal sebesar kebutuhan tersebut. Alternatifnya adalah penerbitan saham baru yang dibeli oleh investor di luar pemerintah, baik melalui private placement ataupun melalui lantai bursa (IPO).

Perhitungannya, dengan laba USD 79 juta dan benchmark dari price to earning ratio PT Aneka Tambang Tbk -sesama BUMN- yang sebesar 19,55 maka nilai 100 persen saham Inalum adalah sekitar USD 1,544 Milyar. Artinya, untuk memperoleh USD 3,411 Milyar Inalum butuh menerbitkan saham baru dengan jumlah lembar saham 2,2 x saham milik pemerintah saat ini. Artinya, jika ini dilakukan maka saham pemerintah akan terdilusi hingga menjadi hanya sebesar sekitar 31%. Tentu masyarakat akan heboh karena pemerintah tidak lagi menjadi pemegang saham pengendali Inalum. Tuduhan “pemerintah menjual aset negara” akan menyebar luas walaupun faktanya pemerintah tetap memegang jumlah lembar saham persis seperti yang saat ini dipegang. Tidak ada selembar pun saham milik pemerintah yang dijual. Yang dijual adalah ”tanda tangan notaris” berupa saham baru. Alternatif ini nampaknya juga tidak akan diambil oleh Inalum atau pemerintah sebagai pemegang saham Inalum.

Alternatif terakhir adalah utang kepada bank atau obligasi. Jika ini dilakukan, utang inalum yang saat ini sebesar 0,07 x ekuitas (DER 0,07) akan langsung berlipat. DER akan menjadi sekitar 2,86. Utangnya 2,86 kali modal sendiri. Akan menjadi beban yang luar biasa berat bagi arus kas Inalum. Perusahaan pertambangan mestinya DER tidak boleh lebih dari 1.

Jika utang tersebut dilakukan pada bank nasional dengan mata uang rupiah, tiap tahun Inalum akan terbebani bunga sebesar sekitar USD 341 Milyar. Angka itu dihitung dengan beban bunga 10%. Secara arus kas, Inalum akan menanggung beban lebih besar karena harus membayar cicilan pokok. Jika utang dilakukan dengan periode 5 tahun maka total pembayaran pokok dan bunga akan menjadi sebesar USD 1,023 Milyar. Tentu ini akan sangat memberatkan Inalum. Apalagi jika harga produk PT FI sedang pada posisi fluktuasi bawah dan mengakibatkan kerugian. Sebagaimana release RIO di atas contohnya, tahun 2017 PT FI justru membebankan kerugian bagi RIO.

Bagaimana jika utang dilakukan dari bank asing dengan mata uang asing? Katakan dengan mata uang USD, memang tingkat bunganya akan lebih rendah. Tetapi sejatinya kurang lebih bebannya akan sama karena faktor perbedaan inflasi.

&&&

Uraian di atas telah menggambarkan posisi para pihak yang terlibat dalam bisnis tambang tembaga dan emas terbesar di dunia di Grasberg, Papua, Indonesia. FCX dan RIO tinggal menunggu duit dari Inalum dan perpanjangan kontrak sampai tahun 2041 dari pemerintah RI. Andai saya jadi CEO FCX atau RIO, saya akan pastikan tiap adzan sudah berada di masjid untuk memanfaatkan waktu mustajab doa antara adzan dan iqomah. Akan berdoa khusyuk dalam sujud shalat sunnah rawatib di waktu tersebut karena sujud adalah posisi mustajab doa juga. Mengumpulkan dua kondisi mustajab doa agar Inalum sukses mendapatkan uang dan membayar sesuai komitmen. Kesuksesan transaksi ini adalah prestasi bagi CEO kedua perusahaan itu.

Bagi Inalum sekarang saatnya berpikir keras bagaimana menyelesaikan beban berat di atas. Beban sangat berat yang untuk setiap jalan keluarnya harus menghadapi tembok tebal nan tinggi. Kenapa tembok besar nan tinggi? Karena Inalum yang bukan fully public company mengakuisisi saham RIO dan FCX yang fully public company adalah sesuatu yang terbalik. Yang selalu terjadi adalah fully public company yang akses modalnya murah dan nyaris tak terbatas mengakuisisi perusahaan yang belum fully public company seperti Inalum itu.

Ikuti kelas M&A dari SNF Consulting https://wa.me/6281358447267

Sebagai gambaran, untuk mendapatkan uang senilai transaksi tersebut yaitu USD 3,85 Miliar RIO cukup menerbitkan saham baru di lantai bursa sebesar sekitar 4,2% dari saham saat ini. Freeport pun kurang lebih. Cukup menerbitkan saham 19% untuk mendapatkan uang tersebut. Atas penerbitan saham tersebut, biaya modal secara arus kas bagi RIO dan FCX adalah sebesar dividend yield mereka yaitu masing-masing sebesar 4,95% dan 1,44% (pertahun). Modal yang sangat murah. Bandingkan dengan Inalum yang kalau hutang harus keluar arus kas sekitar 30% pertahun (10 % bunga dan 20% cicilan pokok untuk utang dengan masa 5 tahun). Terbalik kan?

Pertanyaannya, tidak adakah alternatif lain bagi bangsa ini untuk memiliki perusahaan tambang besar sekelas FCX atau RIO? Ada. Tapi kalau saya bahas, tulisan ini akan jadi sangat panjang. Lagi pula saya sudah menuliskannya di banyak artikel dan kesempatan. Silakan googling sambil mendoakan Inalum sukses menyelesaikan transaksi yang sangat berat ini. Semoga.

Diskusi lebih lanjut? Gabung Grup Telegram atau Grup WA SNF Consulting

Ditulis di kantor pusat SNF Consulting, 3 Oktober 2018

Ping-balik: BPJS Kesehatan: Berat! | Catatan Iman Supriyono

Ping-balik: Tradisi BUMDES Sebagai Investing Company | Catatan Iman Supriyono

Ping-balik: Erick Thohir Jadi Raja Utang atau BUMN Insyaf? | Catatan Iman Supriyono

Ping-balik: BUMN Berjamaah: Merger, Akuisisi, Korporatisasi, Investment Company | Catatan Iman Supriyono

Ping-balik: Garuda, Inalum, Pertamina : Direksi & Komisaris Lalai? | Korporatisasi